Baixe a ferramenta atualizada para 2025 em 04/12/2025!

Este simulador tenta replicar a conta feita para cálculo da restituição ou imposto a pagar no programa da Receita Federal do Imposto de Renda de Pessoa Física. Os parâmetros utilizados refletem o programa de 2020 (ano-calendário 2019), mas assim que sair o programa do próximo ano, atualizarei.

A ideia é testar cenários, como se é melhor fazer declaração simples ou completa, ou se é melhor colocar os dependentes (se existirem) na sua declaração ou na do cônjuge, além de verificar o ganho tributário de uma aplicação extra no PGBL ou Fundo de Pensão. Lembrando que VGBL não traz benefício fiscal.

Um modelinho Solver está incluído na planilha, na parte “Otimização”, se souber usar.

Disclaimer importante que não sou contador nem tenho autorização legal de dar consultoria contábil. Esta ferramenta não representa uma recomendação de investimentos ou decisão de estratégia tributária, é apenas uma ferramenta em Excel para facilitar análises, portanto utilize conhecendo os riscos.

E, como sempre, qualquer sugestão ou correção, é só falar que daremos créditos!

Como utilizar?

Preencher os dados nas células azuis do bloco de dados:

Os limites vigentes hoje já estão imputados, mas os gastos feitos com saúde educação do cônjuge e dependentes, precisam ser preenchidos. Para considerar declaração simplificada, coloque 1, e 0 para a completa.

FAPI é o nome dado para pagamentos feitos a Fundos de Pensão ou PGBLs. Em PGBL extra já pago, coloque aportes feitos (não portabilidades), e em PGBL extra a pagar é quanto você pensa em gastar ainda, para testar cenários de otimização tributária. Aí você pode usar um atingir meta, Solver ou o dedo mesmo.

Coloque quantos dependentes serão reconhecidos em cada cônjuge em “Dependentes”.

Para o cônjuge 2, basta preencher as células azuis do bloco à direita, pois o resto ele herda do cônjuge 1.

Depois preencha os recebimentos para ambos os cônjuges:

Na coluna Gratificações, não são Participações nos Lucros e Resultados, pois estas têm tributação exclusiva, apenas bônus como adicionados à remuneração. Da mesma forma, 13º não deve ser preenchido em Salário mês, pois também tem tributação exclusiva.

Nas colunas INSS, IRRF e FAPI, preencha com o que foi informado no contracheque quanto a pagamentos feitos ao INSS, Imposto de Renda Retido na Fonte e PGBLs/Fundos de Pensão, respectivamente.

A tributação de férias tem uma característica especial, pois tanto o abono pecuniário (“vender férias”) como os adicionais de 1/3 sobre férias e sobre o abono pecuniários não são tributados, portanto não devem ser informados aqui.

Confuso? Que tal um exemplo?

Vamos a um teste de caso para facilitar as coisas.

Maria ganha R$ 6.000,00 por mês, tirou 20 dias de férias em maio e vendeu 10 dias. Ela paga R$ 300,00 todos os meses de PGBL, debitados diretamente em seu contra-cheque, além de ter feito um aporte de R$ 400,00 em setembro. Ela não teve PLR neste ano. Teve R$ 200,00 em coparticipações no plano de saúde e paga R$ 100,00 por mês de mensalidade para a família.

João ganha R$ 5.000,00 por mês, tirou 30 dias em maio também mas sem vender. Ele ganhou um bônus de gratificação de R$ 1.000,00 em agosto, e teve uma PLR de R$ 6.000,00 em março. Ele não tem um Fundo de Pensão ou PGBL, apenas um VGBL, ao qual faz uma contribuição mensal de R$ 500,00. João está terminando a faculdade, e pagou R$ 4.000,00 de educação no ano.

Juntos, eles têm um filho de 2 anos, José, que teve um custo de coparticipação de R$ 700,00 no ano.

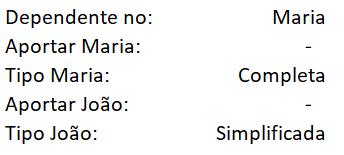

Os dados estão preenchidos na planilha de exemplos que pode ser pega aqui (fiz o cálculo de INSS e IRRF na mão), então basta conferir. Assim, chegamos a alguns cenários, e aplicando o Solver, concluímos, antes de um novo aporte, o melhor cenário é Maria fazer a declaração completa, considerando o José como seu dependente, e o João deveria fazer a simples.

Agora começa o segundo passo, que é testar os ganhos de aporte em PGBL. Mesmo não tendo um PGBL, será que se o João abrir um PGBL, ele melhora a situação?

Esta pergunta é fácil, certamente. Mas aqui o usuário poderá brincar com o Solver ou com tentativa-erro nas células “PGBL extra a pagar” para ver o quanto ele ganha de restituição versus o quanto ele precisa desembolsar.

Aqui entra uma decisão de economia comportamental, porque talvez se o João colocar 12% do salário dele (R$ 6.720,00), apesar de ter uma restituição adicional de R$ 1.023,36, ele não tenha essa flexibilidade no orçamento familiar. Ou ainda entenda que não vale a pena comprometer este dinheiro para ter “apenas” 15% de retorno em menos de um ano. Vai saber o que se passa pela cabeça do João!

A função da ferramenta é exatamente esta, você testar o melhor para sua família, e não ficar pressionado com frases como “você tem que aportar”. Você tem que pensar por si próprio, no máximo pedir ajuda de alguém com mais experiência, mas a decisão é sua.